Pengertian Persamaan Dasar Akuntansi – Neraca adalah suatu daftar yang menggambarkan aktiva atau harta kekayaan, Utang serta Modal pemilik padasaat tertentu.

Didalam Neraca ini selalu menunjukkan adanya keseimbangan pada sisi Debit dengan sisi Kredit. Keseimbangan tersebut selanjutnya disebut dengan persamaan dasar akuntansi (accounting equation).

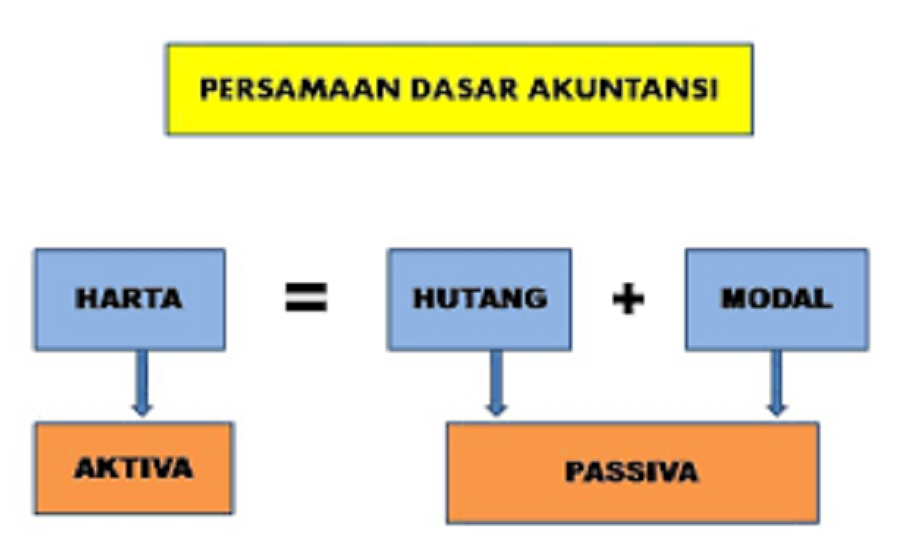

Rumus Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah suatu rumus dasar mengenai akuntansi yang dengan secara matematis yang dapat dirumuskan antara lain sebagai berikut :

H = Harta, yakni semua milik (Kekayaan) dari suatu perusahaan.

U = Utang, yakni kewajiban perusahaan terhadap pihak lain.

M = Modal, yakni hak pemilik perusahaan.

Rumus lain :

B = Biaya, yakni pengorbanan untuk memperoleh penghasilan

P = Pendapatan, yakni bertambahnya aktiva perusahaan.

Harta bersaldo normal pada debet (bertambah) serta apabila di kredit berkurang, sedangkan pendapatan bersaldo itu normal pada kredit (bertambah) serta bila pada debet berkurang, biaya itu mengurangi modal sedangkan pendapatan menambah modal.

Harta (assets):

Harta adalah sumberdaya yang dipunyai oleh perusahaan yang akan memberikan nilai-nilai ekonomis dimasa yang akan datang atau selanjutnya.

Contoh :

- Harta (assets):

- Kas (cash)

- Piutang usaha (account receivable)

- Piutang wesel (notes receivable)

- Perlengkapan (supplies)

- Beban beban dibayar dimuka (prepaid expenses)

- Tanah (land)

- Gedung (building)

- Peralatan (equipment)

- Mesin (machine)

Utang (liabilitiy)

Utang Merupakan hak (klaim) terhadap harta dari pihak selain pemilik.

Contoh :

- Utang usaha (accounts payable)

- Utang wesel (notes payable)

- Utang gaji (salary payable)

- Utang bunga (interest payable)

- Utang sewa (rent payable)

- Utang pajak (tax payable)

- Utang Obligasi (bonds payable)

- Utang sewa guna usaha (lease obligation), dll.

Modal (owners equity)

Modal adalah sisa hak terhadap harta (SD) pada suatu perusahaan setelah dikurangi dengan pihak ketiga (liability).Modal tersebut Dipengaruhi oleh:

- Revenues

- Expenses

- Investment

- Prive atau drawing atau withdrawal

Dokumen Sumber Pencatatan, Persamaan Dasar Akuntansi

Pada tiap-tiap transaksi yang terjadi pada perusahaan memerlukan pencatatan. Dalam proses pencatatan tersebut memerlukan dokumen atau juga bukti terjadinya transaksi supayapencatatan tersebut mampu untuk dapat menunjukkan kejadian yang sebenar-benarnya.

Dengan berdasarkan bukti transaksi itu harus dicermati supaya tidak terjadi kesalahan atau juga penyelewengan atas kekayaan suatu perusahaan.

Fungsi Dari Bukti Transaksi

Adapun fungsi dari bukti transaksi tersebut adalah sebagai berikut.

- Memastikan keabsahan suatu transaksi yang terjadi.

- Sebagai rujukan atau juga dokumen atas peninjauan kembali transaksi (bukti) apbila terjadi permasalahan pada kemudian hari.

Beberapa bukti transaksi yang biasanya terjadi pada suatu perusahaan yang digunakan ialah sebagai dokumen sumber pencatatan antara lain sebagai berikut :

Kwitansi

Kwitansi atau bukti penerimaan kas, adalah dokumen surat tanda penerimaan uang yang ditandatangani oleh si penerimaan uang serta juga diberikan kepada yang membayar uang itu. Bagian kanan dari suatu lembar kuitansi itu diberikan kepada pihak yang membayar serta juga bagian kiri digunakan ialah sebagai arsip bagi penerima uang.

Faktur

Faktur adalah suatu bukti pembelian atau juga penjualan yang dilakukan dengan secara kredit. Bukti transaksi pembelian tersebut biasanya disebut dengan faktur pembelian demikian juga pada bukti transaksi penjualan dinamakan dengan faktur penjualan.

Cek

Cek adalah suatu surat perintah tertulis dari pemegang rekening pada bank untuk membayar uang tertentu pada orang yang namanya itu tertulis disurat cek tersebut. Cek tersebut diterbitkan oleh suatu bank, serta diberikan kepada nasabahnya yang memiliki simpanan didalam jumlah tertentu pada bank tersebut. Apabila pengeluaran uang tersebut dilakukan dengan cek maka strook yang tertinggal didalam buku cek dapat digunakan ialah sebagai bukti transaksi.

Bilyet Giro

Bilyet giro dari pemilik rekening giro selain dari menggunakan cek bisa juga menggunakan bilyet giro ialah sebagai alat pembayaran. Bilyet giro adalah suatu surat perintah dari nasabah suatu bank yang bersangkutan untuk dapat memindahbukukan sejumlah uang dari rekening pemilik uang kedalam rekening pihak yang namanya itu tertulis dibilyet giro dibank yang sama atau juga bank lain. Dengan demikian pada penerima bilyet giro tersebut tidak bisa menerima dalam bentuk uang.

Sekian dan Terimakasih Sudah Membaca Pengertian Dan Persamaan Dasar Akuntansi, kami berharap apa yang disampaikan dapat bermanfaat untuk anda.